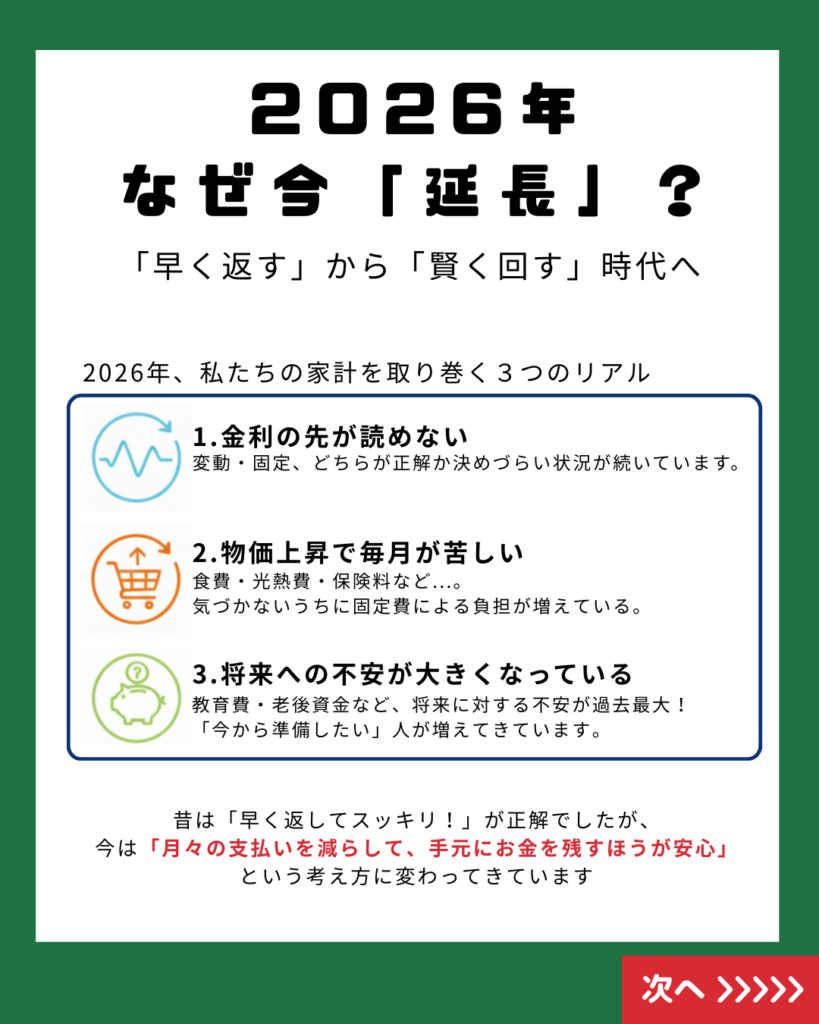

1.今は「早く返す」だけが正解ではない?

かつては「住宅ローンは1日でも早く返してスッキリするのが正解」と言われてきました。

しかし、2026年現在の私たちは3つの大きな現実に直面しています。

・金利の先が読めない

・物価上昇で毎月の支出が増えている

・将来(教育費・老後)への不安が最大化している 今、注目されているのは「早く返す」から「賢く回す」という考え方です。

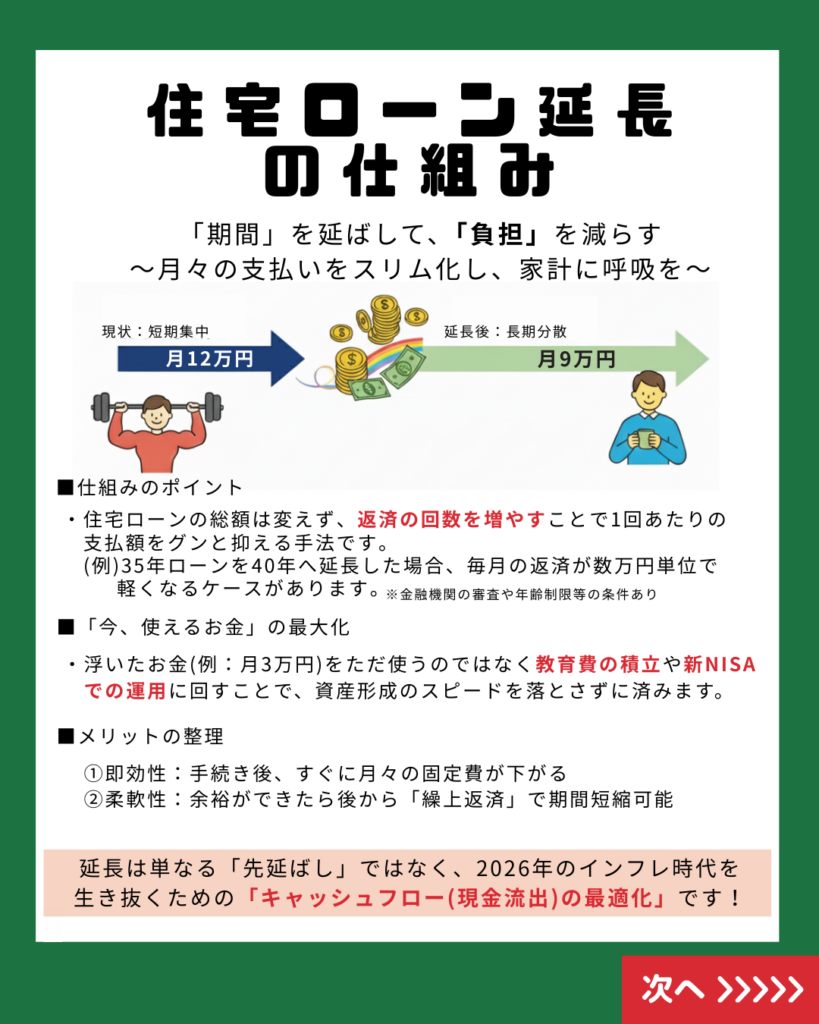

2.住宅ローンを「延長」する仕組みとメリット

返済期間を延ばすということは、ローンの総額は変えずに「返済回数を増やす」ことを意味します。

・月々の負担をスリム化: 例えば、月12万円の支払いを9万円に抑え、家計に「呼吸(ゆとり)」を持たせることができます。

・浮いたお金を「攻め」に使う: 減った分の3万円をただ使うのではなく、新NISAでの運用や教育費の積立に回すことで、資産形成のスピードを落とさずに済みます。

・即効性のある固定費削減: 手続き後、すぐに毎月の支出を減らせるのが強みです。

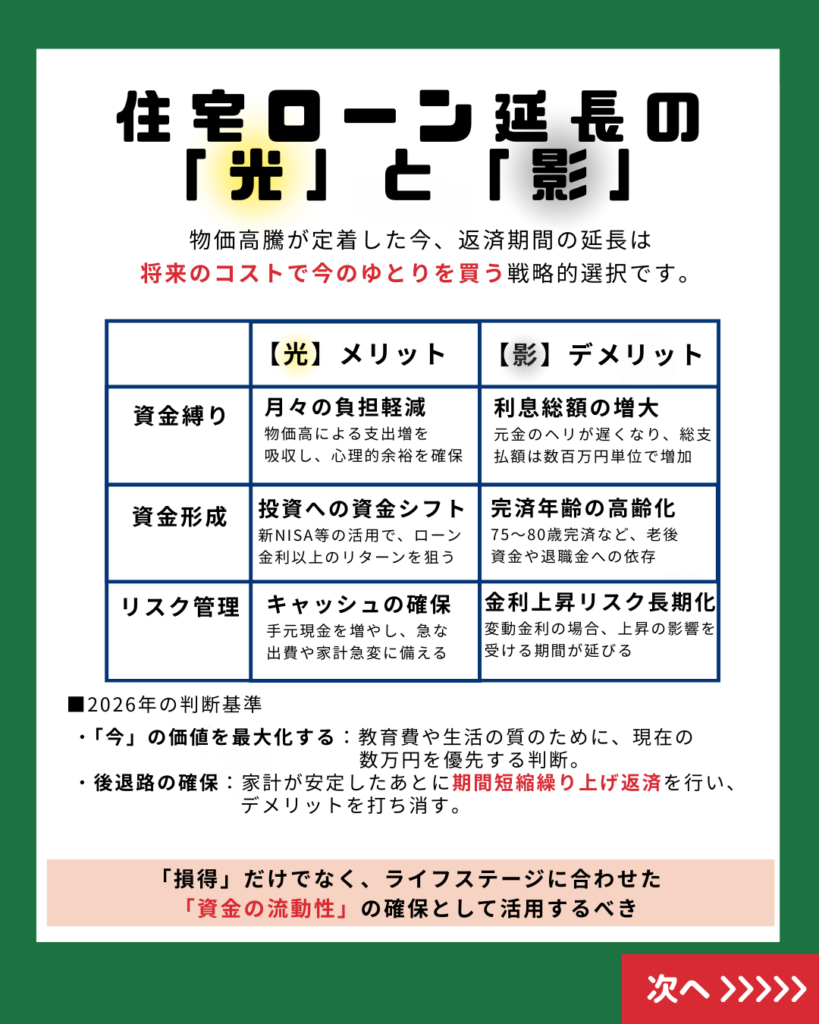

3.注意点!延長の「影」の部分も理解しよう

「今」のゆとりを買う代わりに、将来のコストについても把握しておく必要があります。

・利息総額の増加: 元金の減りが遅くなるため、最終的な支払額は数百万円単位で増える可能性があります。

・完済年齢の高齢化: 完済が75〜80歳になるなど、老後の退職金への依存度が高まるリスクがあります。

・金利上昇リスクの長期化: 変動金利の場合、金利上昇の影響を受ける期間そのものが長くなります。

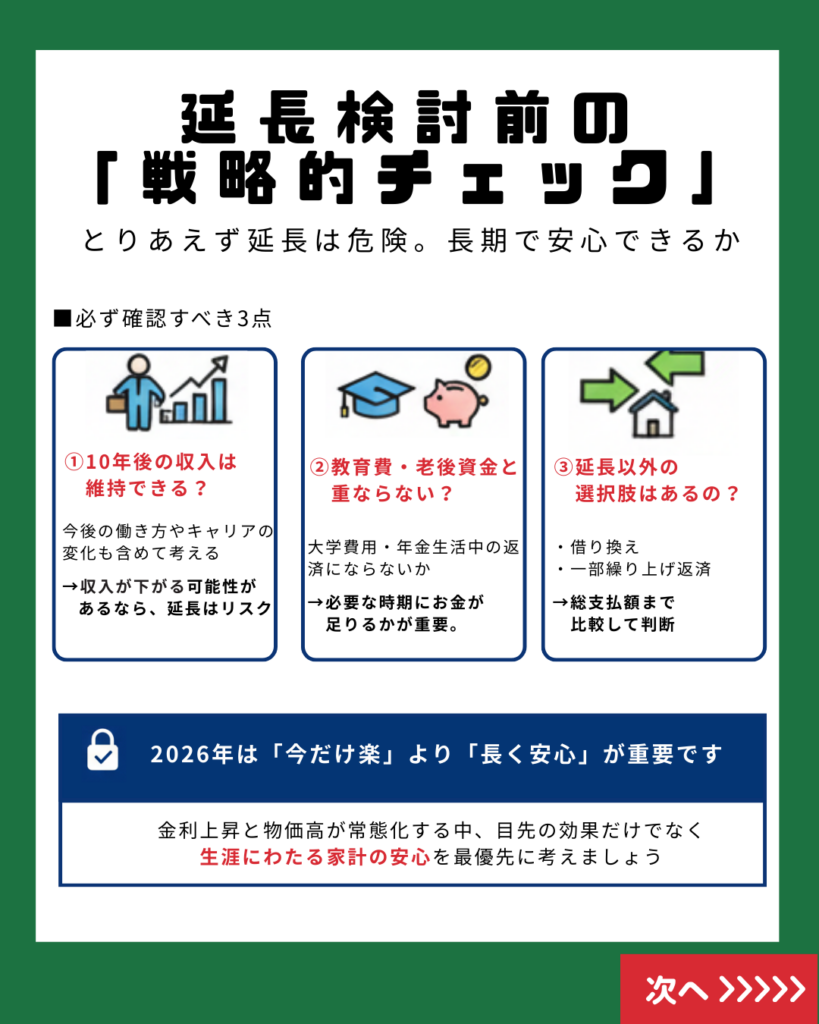

4. 失敗しないための「戦略的チェック」3項目

とりあえず延ばすのは危険です。以下の3点を必ず確認しましょう。

1.10年後の収入は維持できるか?(収入が下がるなら延長はリスク)

2.教育費・老後資金と重ならないか?(大学費用と返済が重なると家計がパンクします)

3.他の選択肢はないか?(借り換えや一部繰り上げ返済との比較)

まとめ:2026年は「キャッシュフローの最適化」がカギ

住宅ローンの延長は、単なる借金の先延ばしではありません。インフレ時代を生き抜くための「家計の守り」です。 家計が安定した後に「期間短縮繰り上げ返済」を行えば、デメリットを打ち消すことも可能です。大事なのは「今だけ楽」を求めるのではなく、生涯にわたって家計が無理なく続くかどうかです。

コメント